临沂保,要不要买?有何优缺点?这篇短文告诉你

临沂保,他来了

现在惠民保险——临沂保的普及度很高,毕竟投保门槛低,保费便宜,但是保障高。进入2021年,有很多城市推出了普惠性商业保险。4月13日,山东临沂在继山东泰安市民保后,又一款普惠型医疗险-临沂保上市。"临沂保"由临沂市医疗保障局指导,人保财险、中国人寿、太保财险、等保险公司共同承保,以助力临沂市多层次医疗保障体系建设。

据报道临沂保参保人群只需要有临沂医疗保险就可以参保,保障内容是涵盖了医保内住院医疗费用和门诊特定高额药品费,各自可以报销100万,合计最高可报200万。但是各自有2万免赔门槛,相对还是较高的。特色在于针对不赔的既往症,可以报销30%,加上保费是老少同价,一年仅需69元。那么,这款保险是否值得投保呢?下面我们就一起来研究一下。

同类产品及本质

截止目前一共15个省份推出了50余款产品,推出惠民保的地区以中部,东部沿海占大多数,西部地区,青藏地区整体较少城市开通,据我观察这也和保险行业在当地的发展程度有一定关联。

这些产品,虽说是地方政府牵头和保险公司合作的,以临沂保为例:"临沂保"由临沂市医疗保障局指导,人保财险、中国人寿、太保财险、天安财险、中华联合、太平财险、阳光财险、人寿财险、安诚财险、国任保险、中路财险、平安养老、建信人寿、太平养老、利安人寿共同承保,是专为临沂人民打造的普惠型补充医疗保险,以较低的价格为参保人提供充足的医疗保障和贴心的健康管理服务。

但究其本质依然是短期商业医疗险,很多人可能以前会觉得这类产品的推出释放了一种利好,让非标体可以长期稳定续保,但实际上呢,如果产品持续亏损,或者有其他方面的风险,其实依然会有产品出现下线的情况。

产品的优势以及缺点

优点

价格低,不分男女老幼,不限制投保年龄。

不需要告知,直接投保,患病也可以投保。用政策调控抵御道德风险,统一赔付准则,全员可承保。

有增值服务,非常方便。

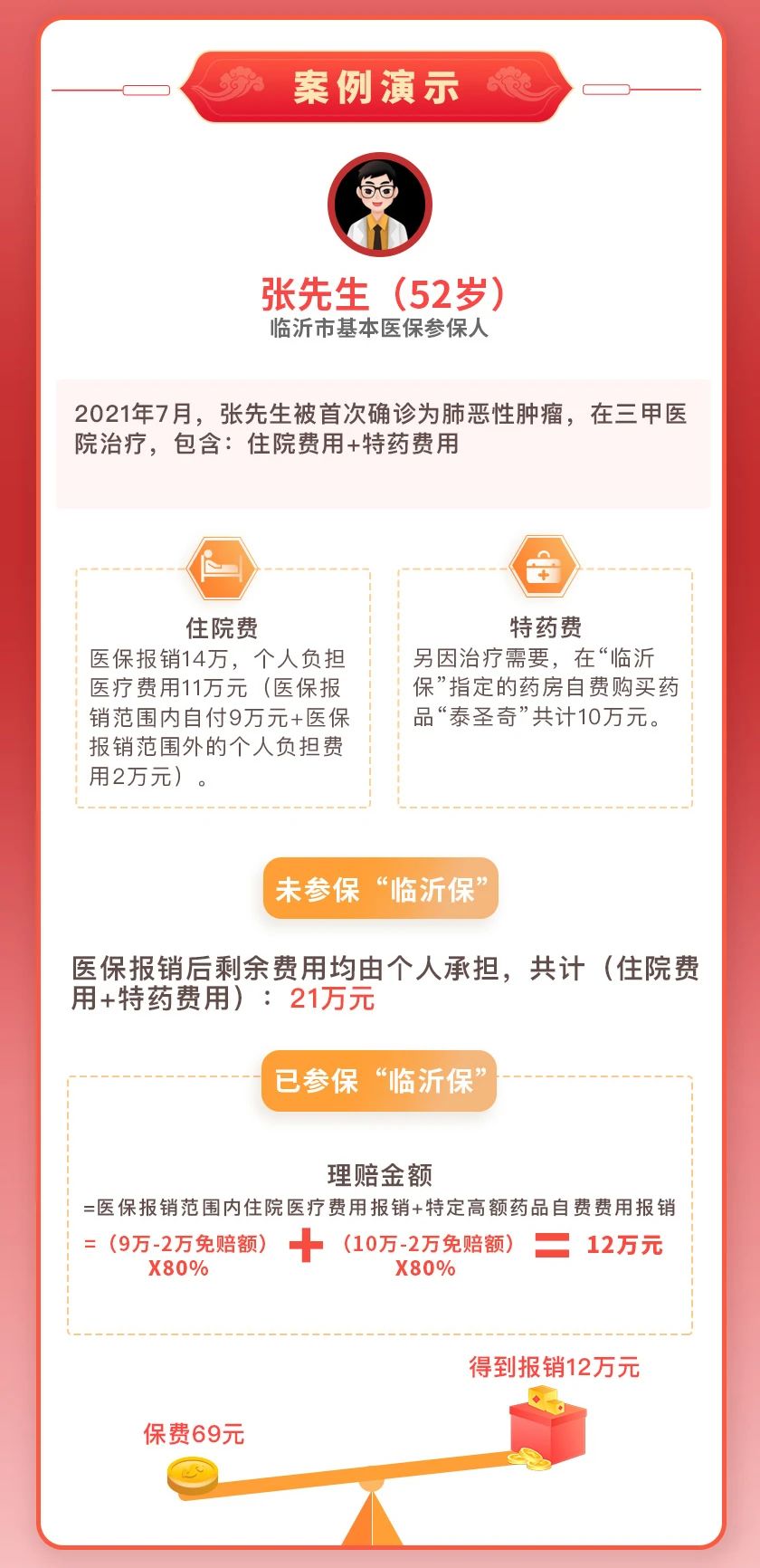

举个例子

缺点

1、政策保险,有区域限制,必须是地区参保人员购买

2、投保时间短,只有几个月时间投保

3、只包含社保范围内费用,免赔额较高,多数2万元免赔,赔付率低。

4、除外赔付内容明确,五类左右既往症不赔

5、有政策调整风险,价格稳定性有待考量

如果暂不考虑惠民保险——临沂保保险续保稳定性的因素,看到"不需要告知,不设置投保年龄",是绝对能打的,而且商业保险无法做到这两项。

临沂保vs相互宝?

从功能的角度出发

相互宝是类似重疾险的标准,生病后达到条件才能理赔。

惠民保险——临沂保是类似医疗险的标准,生病住院超过2万,就可以报销。惠民保险——临沂保更实用。

相互宝的初衷是好的,共济互赢,但是败在盈利能力和稳定性上。所以不久之后,国家意志捕捉到国民需求,联合保险公司,以相对稳定的保险产品作为基石,推广惠民保险——临沂保,辐射各地,保障国民医疗。

惠民保险——临沂保保障范围更广。相互宝会限制99种重疾赔付,惠民保险——临沂保只需要2万以上住院就可以报销。

虽然相互宝是赔钱,惠民保险——临沂保是报销,两者并不冲突,但是相互宝无法确定资金赔付的准确性,缺乏监管。相互宝本身是一个互助组织,缺乏严格的执行效力,如果没得到理赔,我们只能当作给别人做慈善。而惠民保险——临沂保的承保主体是保险公司,一旦住院超2万花费,合理医疗费必须理赔。

保障的本质是:花钱转移风险,买确定的赔偿。

临沂保的作用是:省钱转移基本的风险,买确定的赔偿。

惠民保能否击败相互宝,让我们拭目以待!

提示:本网部分文章内容转载于网络,转载之目的在于传递更多信息,服务广大人民为初衷,并不代表本网赞同其观点和对其真实性负责!如图片、文字及视频有侵犯您的权益请联系右下角本站客服,我们将在第一时间删除,感谢您的关注与支持!

- 山东省又一盛会将于8月26日在临沂开幕

- 临沂停靠4站!山东环线高铁来了!

- 山东2026年夏季高考成绩今日公布!

- 山东公安:警惕这5类高发涉考诈骗

- 临沂城区新规划!这些片区重点发展!

- 临沂,全国地级市第一!

- 2026临沂马拉松官宣定档11月1日!

- 临沂将新建一座大桥!位置公布

- “五一”嗨玩临沂|各大景区优惠合集速收藏!

- 334亿元!临沂3条高速,启动在即

- 支持潍坊、临沂、济宁等市建设区域副中心城市!

- 临沂2026年20项民生实事

- 临沂即将建设5座高铁站,马上开工!

- 3月1日正式施行!临沂出台现制现售饮用水管理办法

- 北城新区这一片区,即将迎来大变化!

- 最高拘留10日!临沂市公安局通告

- 沂水县全德肉鸡养殖场年出栏210万只肉鸡项目 环境影响评价报批前公示

- 2026年临沂市政府工作报告出炉!

- 临沂市政协十六届五次会议举行

- 临沂最新行政区划代码公布!