明确了:微信支付、支付宝个人收款码可继续使用,个人经营收款码自愿选择

2022年3月1日之后,个人收款码到底能不能用、收不收费?这个牵动万千个体商户的问题终于有了明确的答案!

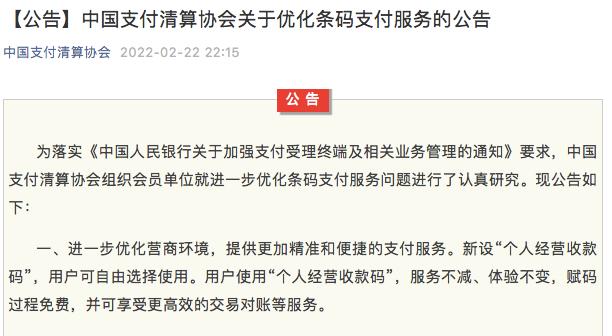

2月22日晚间,中国支付清算协会发布关于优化条码支付服务的公告,明确表示“个人收款码”不关闭、不停用、功能不变。新设“个人经营收款码”,用户可自由选择使用,服务不减、体验不变,赋码过程免费。

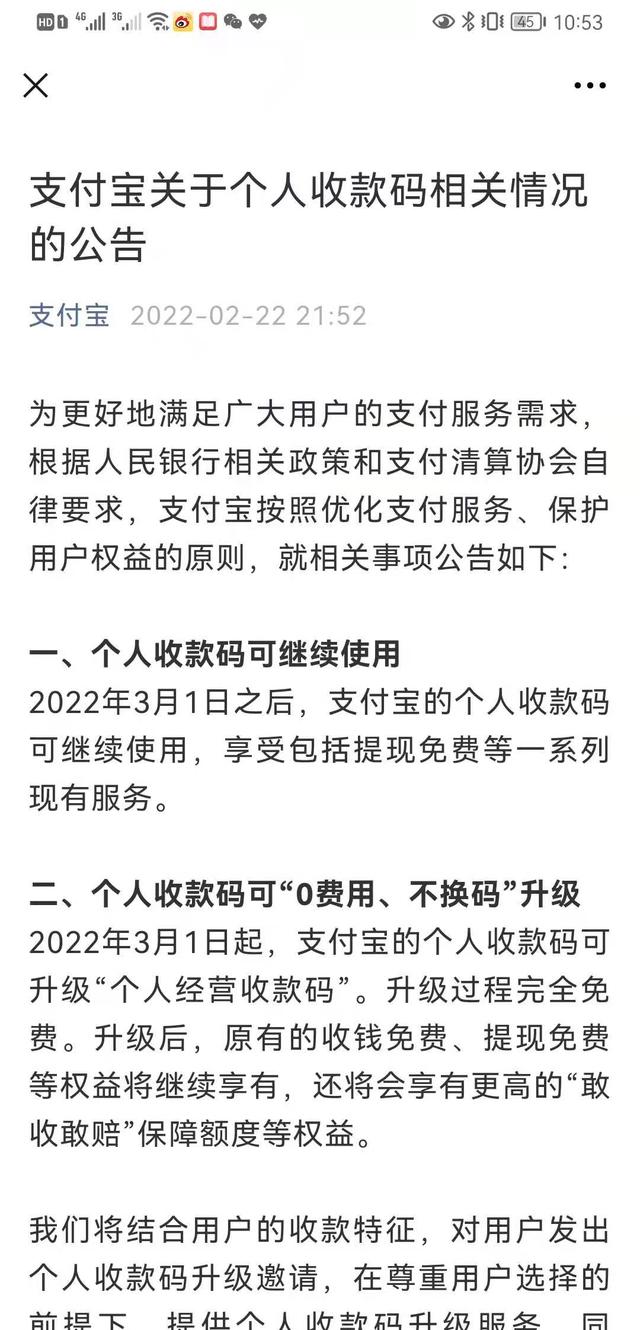

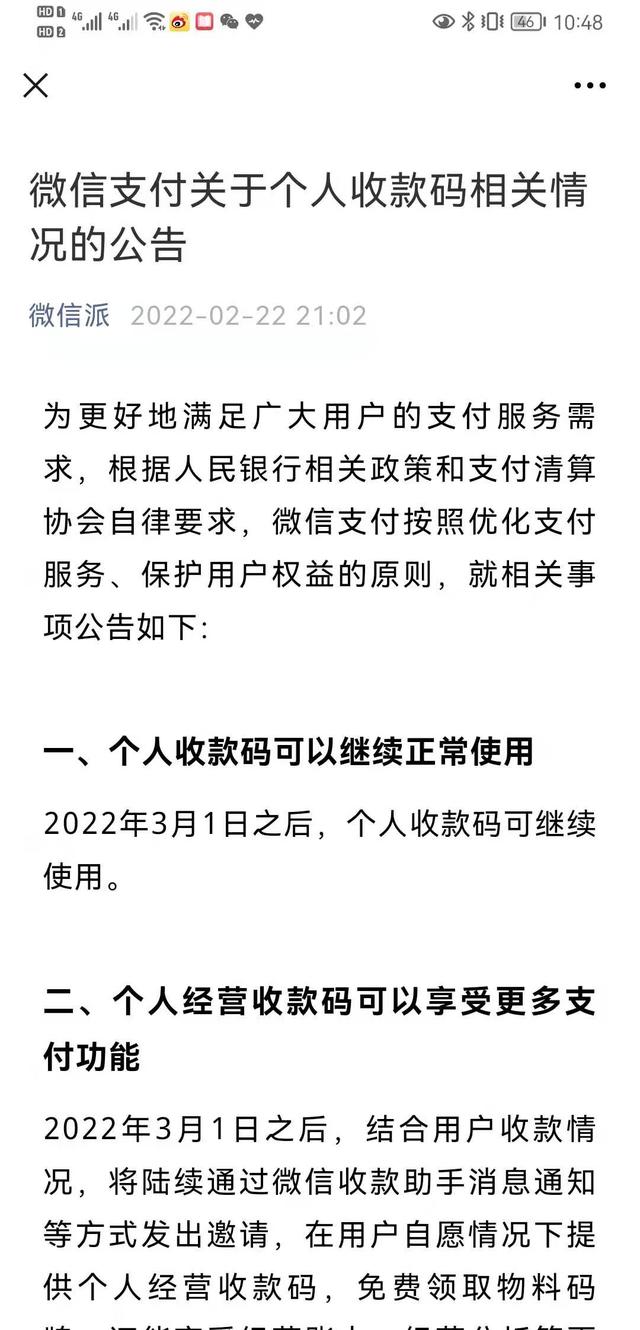

随后,微信支付和支付宝第一时间发布了更加细化的公告,指明两点:第一,不管是否升级,个人收款码都可继续使用;第二,在用户自愿情况下提供个人经营收款码,免费领取物料码牌,还能享受经营账本、经营分析等更多权益和服务。

个人收款码继续正常使用

公告指出,新设“个人经营收款码”,用户可自由选择使用。用户使用“个人经营收款码”,服务不减、体验不变,赋码过程免费,并可享受更高效的交易对账等服务。现行“个人收款码”不关闭、不停用、功能不变。

微信支付表示,2022年3月1日之后,个人收款码都继续使用。在用户自愿情况下提供个人经营收款码,免费领取物料码牌,还能享受经营账本、经营分析等更多权益和服务。

支付宝也表示,2022年3月1日之后,支付宝的个人收款码可继续使用,享受包括提现免费等一系列现有服务。2022年3月1日起,支付宝的个人收款码可升级“个人经营收款码”。升级过程完全免费。升级后,原有的收钱免费、提现免费等权益将继续享有,还将会享有更高的“敢收敢赔”保障额度等权益。

博通咨询金融业资深分析师王蓬博对《国际金融报》记者表示,也就是说,原有的个人收款码使用没有受到任何限制,同时“个人收款码”转换完全凭借自愿原则,用户转码不增加任何成本,还能够享受到经营分析等更多服务。

“更明确地说,从整体来看,此次对个人收款条码的监管政策从市场经营层面不会对行业持续发展造成任何影响。普通用户扫码支付体验不会受到影响,最广大的小微商户经营成本也没有增加。特别需要指出的是,市场并没有出现相关机构此前一直强调的相应市场增量商户的出现,所有的政策也是在对存量市场进行管理。因此,预计对整条二维码收单产业链也没有任何影响。”王蓬博判断。

收单市场的费率相对稳定

个人收款码转个人经营码不收费,˙转码以后后续服务如何收费、费率如何计算?王蓬博表示,支付宝和微信支付后续对“个人经营收款码”用户肯定是当做商户进行管理,虽然转码过程明确不收费,但后续服务过程是否收费、费率多高还需要进一步明确。此次个人码转换也给了支付宝、微信支付向用户普及支付增值服务的机会,便利于支付机构向着企业数字化经营服务方向转型。

王蓬博分析指出,此前收单市场的费率已经相对稳定,大致可以分为以下几类:第一,个人码,转账不收费,但支付宝和微信支付会在用户向银行卡提现时收取0.1%的手续费,主要目的还是希望摊薄向银行支付的通道服务费,间接也希望用户资金持续在自家体系内循环。

第二,微信支付和支付宝直接提供单独的商户码,统一标准费率是0.6%,收单机构直接和微信支付、支付宝签约,微信支付和支付宝在这里既有类似发卡行的身份也提供收单服务,针对部分行业和大商户会有一定程度的费率优惠,所以实际费率也要比0.6%低。这类服务一般由地推或者聚合支付服务商直接和微信支付、支付宝合作推广。

第三,聚合支付直连商户码,直连微信支付、支付宝码牌,聚合支付服务商只做简单的地址跳转,实际上仍然等于直接扫微信支付、支付宝的二维码,执行0.6%的标准费率。

第四,聚合支付间联商户码,断直连后收单机构和银行通过两联(银联和网联)间接拿到微信支付、支付宝两家的支付接口,微信支付、支付宝统一给出0.2%的标准收费费率。需要注意的是,该模式下只有持有线下双牌照的持牌支付机构才能获取接口。一般向商户收费的费率为0.38%左右。这种模式下,微信支付、支付宝凭借强大的用户规模和使用频率获取了发卡机构的身份定位,转接清算需要通过两联。

“费率的形成是市场内外部长期共同作用的结果,触达最终商户的业务链条不一样,商户规模大小不一样,不同机构追求的当前目标不一样,都会影响最终商户的定价,甚至有的机构还补贴商户手续费。从商户的角度来说,只是需要找到一家机构来进行签约收单,机构只要满足相应的收单资质即可。”王蓬博表示。

“259号文”旨在规范收款条码管理

去年10月13日,人民银行发布《中国人民银行关于加强支付受理终端及相关业务管理的通知(银发〔2021〕259号)》(下称“259号文”),对收款条码管理进行规范。

同年11月26日,一则关于“2022年3月1日起个人收款码禁用于经营性服务”的消息刷屏网络,一度被误读为支付宝和微信支付的二维码收款不能继续使用。当天央行迅速回应表示,该说法系误读。

“259号文”规定,支付受理终端在入网时需要将支付终端所关联的商户信息进行报备,包括商户编码、收单机构代码、商户营业执照号(统一社会信用代码)和商户的收单结算卡号,并且在支付终端发起的联机交易中也需要上送以上信息要素。

王蓬博表示,这样(规定)是为了确保交易在整个支付流程中唯一性和不可篡改性,也就是说,同一时间段支付终端只能绑定一个商户使用。“259号文”核心要求在于加强对支付终端,特别是对POS机的管理。

“回到259号文发文的初心来看待对个人条码的规范,就是为了避免普通用户的码牌被诈骗分子和跑分平台利用,避免个人码沦为跑分和洗钱的通道,其余都不宜也不应该被过度解读,毕竟259号文针对的绝不是真实商户。” 王蓬博称,可以预计,政策一旦在3月1日实施,一机多户和一机多码等违规现象将受到抑制,套码等违规情形将受到打击。

王蓬博指出,《公告》的发布是协会在发展和监管两个需求下找到了一个很好的平衡点,既考虑到收款条码的普惠性、便利性特点,也符合央行一直提出的审慎监管的思路。特别是对中小微商户的持续健康经营提供了更多的便利条件,也符合市场预期。

提示:本网部分文章内容转载于网络,转载之目的在于传递更多信息,服务广大人民为初衷,并不代表本网赞同其观点和对其真实性负责!如图片、文字及视频有侵犯您的权益请联系右下角本站客服,我们将在第一时间删除,感谢您的关注与支持!

- 山东省又一盛会将于8月26日在临沂开幕

- 临沂停靠4站!山东环线高铁来了!

- 山东2026年夏季高考成绩今日公布!

- 山东公安:警惕这5类高发涉考诈骗

- 临沂城区新规划!这些片区重点发展!

- 临沂,全国地级市第一!

- 2026临沂马拉松官宣定档11月1日!

- 临沂将新建一座大桥!位置公布

- “五一”嗨玩临沂|各大景区优惠合集速收藏!

- 334亿元!临沂3条高速,启动在即

- 支持潍坊、临沂、济宁等市建设区域副中心城市!

- 临沂2026年20项民生实事

- 临沂即将建设5座高铁站,马上开工!

- 3月1日正式施行!临沂出台现制现售饮用水管理办法

- 北城新区这一片区,即将迎来大变化!

- 最高拘留10日!临沂市公安局通告

- 沂水县全德肉鸡养殖场年出栏210万只肉鸡项目 环境影响评价报批前公示

- 2026年临沂市政府工作报告出炉!

- 临沂市政协十六届五次会议举行

- 临沂最新行政区划代码公布!